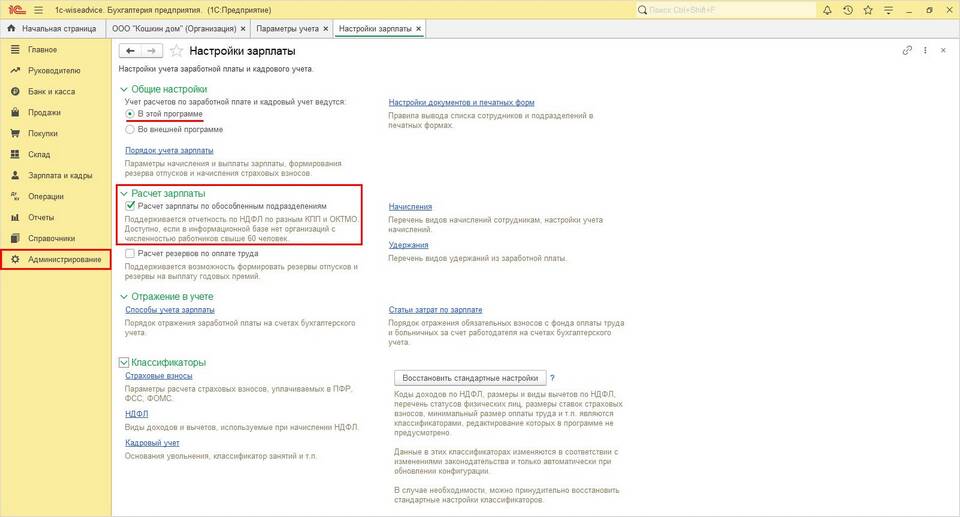

Корректировка данных по налогу на доходы физических лиц требует соблюдения установленного порядка. Рассмотрим процедуру внесения изменений в расчеты и отчетность по НДФЛ.

Содержание

Когда требуется корректировка НДФЛ

- Обнаружение арифметических ошибок в расчетах

- Изменение налоговой базы после подачи отчетности

- Неучтенные налоговые вычеты

- Технические ошибки в персональных данных

Способы внесения исправлений

| Тип ошибки | Способ исправления |

| В текущем налоговом периоде | Корректировка в текущей отчетности |

| В прошлых периодах | Подача уточненной декларации |

| В справках 2-НДФЛ | Представление корректирующих справок |

Пошаговая инструкция по исправлению

Для физических лиц

- Подготовьте уточненную декларацию 3-НДФЛ

- Укажите верные данные в соответствующих разделах

- Приложите пояснительную записку при необходимости

- Подайте документы в налоговую инспекцию

- Доплатите налог при выявленной недоимке

Для налоговых агентов

- Составьте корректирующий расчет 6-НДФЛ

- Подготовьте исправленные справки 2-НДФЛ

- Подайте уточненную отчетность в ИФНС

- Произведите перерасчет с работниками

Сроки подачи уточненной отчетности

| Ситуация | Срок исправления |

| Самостоятельное обнаружение ошибки | До момента выявления налоговой |

| После требования ИФНС | 5 рабочих дней |

| При уменьшении налога | В течение 3 лет |

Документы для исправления НДФЛ

- Уточненная налоговая декларация (при необходимости)

- Подтверждающие документы (платежки, договоры)

- Пояснительная записка с обоснованием изменений

- Заявление на возврат (при переплате)

Важные аспекты

- При уменьшении налогооблагаемой базы приложите подтверждающие документы

- При увеличении налога доплатите сумму с учетом пеней

- Исправления в текущем периоде не требуют уточненной декларации

- Храните копии всех корректирующих документов

Ответственность за ошибки

| Тип нарушения | Мера ответственности |

| Неумышленная ошибка | Штраф 20% от неуплаченной суммы |

| Умышленное искажение | Штраф 40% от суммы |

| Просрочка исправления | Пени за каждый день просрочки |

Рекомендации по предотвращению ошибок

- Регулярно сверяйте данные с первичными документами

- Используйте специализированное программное обеспечение

- Проводите внутренний контроль перед сдачей отчетности

- Консультируйтесь с налоговыми специалистами в сложных случаях