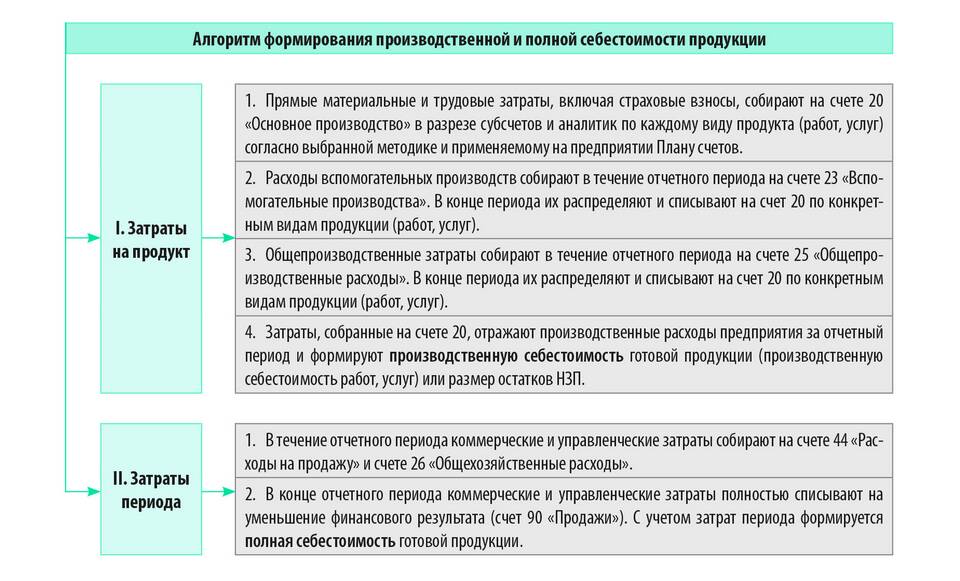

Общепроизводственные расходы (ОПР) — это затраты, связанные с обслуживанием и управлением производственными процессами, которые нельзя прямо отнести на конкретный вид продукции. Они учитываются при расчете себестоимости и влияют на финансовые результаты предприятия.

Содержание

Основные категории общепроизводственных расходов

Общепроизводственные расходы делятся на несколько ключевых групп:

- Затраты на содержание и эксплуатацию оборудования

- Расходы на управление производством

- Прочие производственные расходы

Затраты на содержание и эксплуатацию оборудования

В эту категорию включаются:

- Амортизация производственного оборудования и инструментов

- Затраты на ремонт и техническое обслуживание

- Энергозатраты (электроэнергия, топливо, вода для оборудования)

- Расходы на смазочные материалы и запчасти

Расходы на управление производством

К этой группе относятся:

- Заработная плата административно-управленческого персонала цеха

- Отчисления с зарплаты (налоги, страховые взносы)

- Затраты на охрану труда и технику безопасности

- Расходы на обучение производственного персонала

Прочие производственные расходы

- Аренда производственных помещений

- Коммунальные платежи (отопление, освещение цехов)

- Транспортные расходы внутри предприятия

- Затраты на хранение материалов и готовой продукции

Пример структуры общепроизводственных расходов

| Статья расходов | Доля в общих ОПР (%) |

| Амортизация оборудования | 25-30 |

| Ремонт и обслуживание | 15-20 |

| Энергозатраты | 10-15 |

| Зарплата управленцев | 20-25 |

| Коммунальные услуги | 5-10 |

| Прочие расходы | 10-15 |

Методы распределения общепроизводственных расходов

Поскольку ОПР нельзя прямо отнести на конкретную продукцию, их распределяют косвенными методами:

- Пропорционально основной заработной плате производственных рабочих

- Пропорционально прямым материальным затратам

- Пропорционально машино-часам работы оборудования

- По нормативным коэффициентам

Важность учета общепроизводственных расходов

Правильный учет и контроль ОПР позволяет:

- Точно рассчитывать себестоимость продукции

- Выявлять резервы для снижения затрат

- Повышать эффективность производства

- Принимать обоснованные управленческие решения

Общепроизводственные расходы — важный компонент производственной себестоимости, требующий постоянного анализа и оптимизации для повышения рентабельности предприятия.