Расчет и удержание налога на доходы физических лиц (НДФЛ) является обязательной процедурой для работодателей и индивидуальных предпринимателей. Рассмотрим правильную методику вычисления подоходного налога.

Содержание

Основные принципы расчета НДФЛ

Ключевые параметры:

- Базовая ставка для резидентов РФ: 13%

- Ставка для нерезидентов: 30%

- Налоговый период: календарный год

- Объект налогообложения: доходы физического лица

Пошаговая процедура расчета

- Определите статус налогоплательщика (резидент/нерезидент)

- Рассчитайте совокупный доход за период

- Примените положенные налоговые вычеты

- Вычислите налогооблагаемую базу

- Умножьте базу на соответствующую ставку

- Удержите рассчитанную сумму из дохода

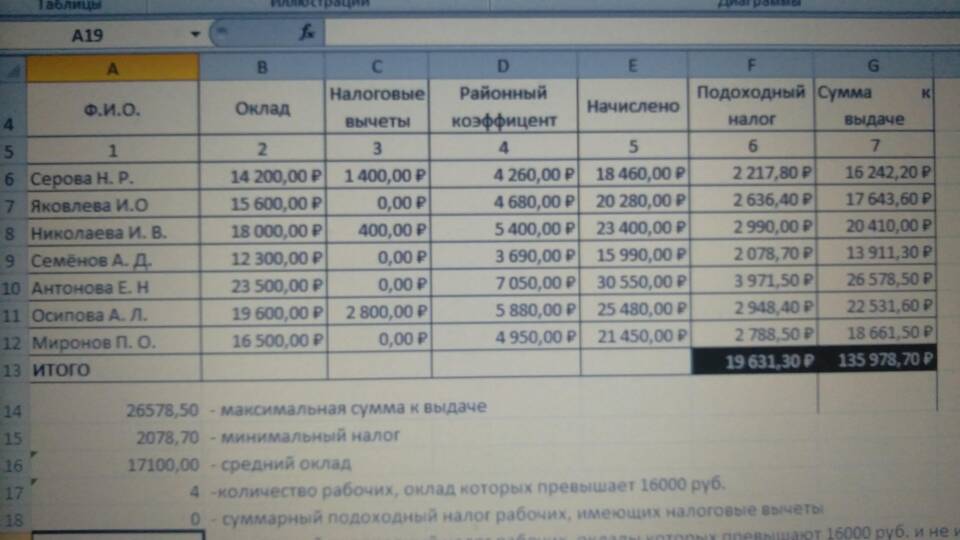

Формула расчета НДФЛ

| Элемент | Описание | Пример |

| Доход | Общая сумма выплат работнику | 50 000 руб |

| Вычеты | Стандартные, социальные, имущественные | 1 400 руб (на ребенка) |

| Налоговая база | Доход минус вычеты | 48 600 руб |

| НДФЛ | База × 13% | 6 318 руб |

Виды налоговых вычетов

Стандартные вычеты:

- На ребенка: 1 400 руб (первый и второй), 3 000 руб (последующие)

- На инвалида: 500-3 000 руб в зависимости от категории

- Персональные: 3 000 руб для особых категорий граждан

Имущественные вычеты:

- При покупке жилья: до 2 000 000 руб

- По ипотечным процентам: до 3 000 000 руб

Особенности удержания НДФЛ

Важные моменты:

- Налог удерживается в день фактической выплаты дохода

- Перечисляется в бюджет не позднее следующего рабочего дня

- По итогам года подается налоговая декларация 3-НДФЛ

- Работодатель выступает налоговым агентом

Частые ошибки:

- Неправильное определение резидентского статуса

- Неучтенные вычеты

- Ошибки в расчете налоговой базы

- Нарушение сроков перечисления

Пример расчета с вычетами

Зарплата сотрудника: 60 000 руб

Двое детей: вычет 1 400 руб × 2 = 2 800 руб

Налоговая база: 60 000 - 2 800 = 57 200 руб

НДФЛ: 57 200 × 13% = 7 436 руб

Сумма к выплате: 60 000 - 7 436 = 52 564 руб

Правильный расчет и удержание подоходного налога требуют внимательности и знания актуального налогового законодательства. При сложных случаях рекомендуется консультация с налоговым специалистом.